м ҲлҢҖ н•ҙм§Җн•ҳл©ҙ м•Ҳ лҗңлӢӨлҠ” ‘ліҙн—ҳ’ 5к°Җм§Җ

'

'

м „л¬ёк°Җк°Җ м•Ңл ӨмӨҖ ‘нҳ„мһ¬ н•ҙм§Җ м•Ҳ н•ҳлҠ”кІҢ мўӢмқҖ ліҙн—ҳ’мқҖ м–ҙл–Ө ліҙн—ҳмқјк№Ң.

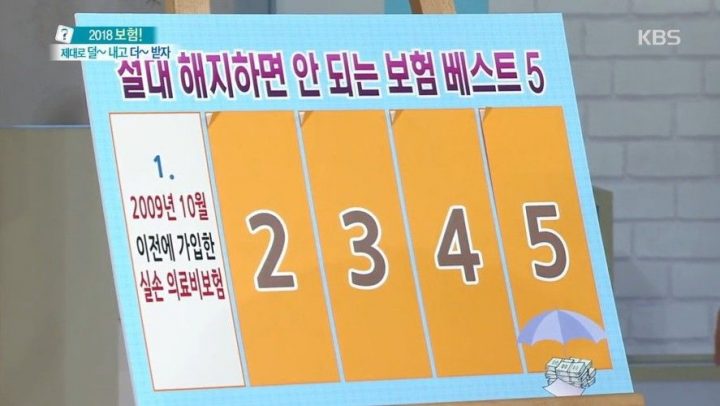

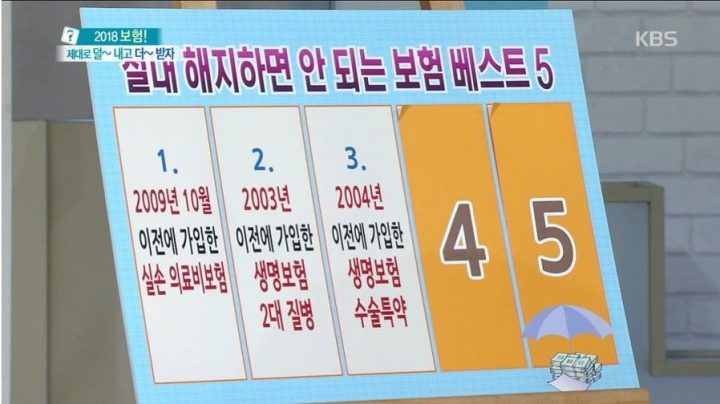

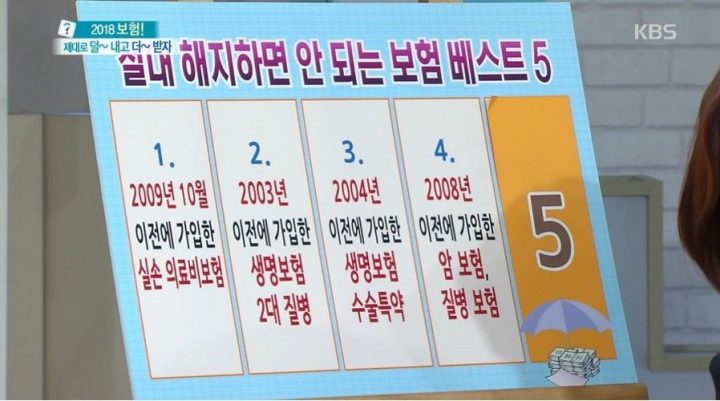

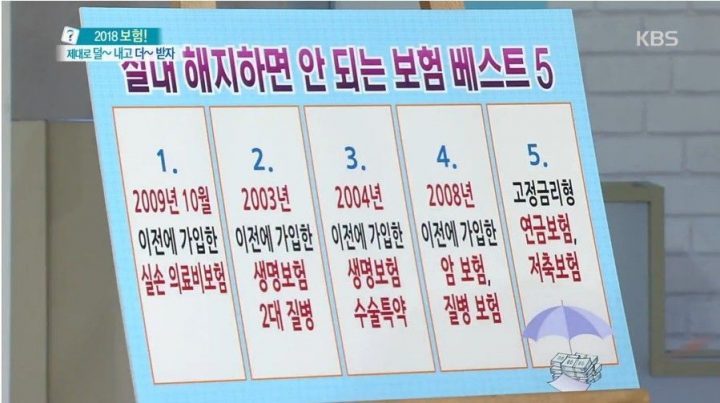

1. 2009л…„ 10мӣ” мқҙм „м—җ к°Җмһ…н•ң мӢӨмҶҗ мқҳлЈҢ비 ліҙн—ҳ

2009л…„ 10мӣ” мқҙм „м—җ к°Җмһ…н•ң мӢӨмҶҗ мқҳлЈҢ비 ліҙн—ҳмқҳ кІҪмҡ° ‘мһҗкё°л¶ҖлӢҙкёҲ’мқҙ нҳ„мһ¬ліҙлӢӨ л§Өмҡ° м ҒлӢӨкі н•ңлӢӨ.

мҳҲлҘј л“Өм–ҙ нҳ„мһ¬лҠ” лӮҙк°Җ лі‘мӣҗм—җ к°”мқ„ л•Ң л§Ңмӣҗмқ„ лӮҙкі лӮҳлЁём§Җл§Ң лҸҢл Ө л°ӣлҠ”лӢӨкі м№ҳл©ҙ 2009л…„ мқҙм „м—җ к°Җмһ…н•ң мӢӨ비ліҙн—ҳмқҳ кІҪмҡ° 5мІңмӣҗл§Ң лӮҙл©ҙ лҗңлӢӨлҠ” кІғ. лӮҳлЁём§ҖлҠ” лӢӨ лҸҢл Өл°ӣкё° л•Ңл¬ёмқҙлқјкі н•ңлӢӨ.

2. 2003л…„ мқҙм „м—җ к°Җмһ…н•ң мғқлӘ…ліҙн—ҳ 2лҢҖ м§Ҳлі‘

2лҢҖ м§Ҳлі‘мқҖ ‘лҮҢ’мҷҖ ‘мӢ¬мһҘ’м—җ кҙҖн•ң ліҙмһҘмңјлЎң лҮҢмЎёмҰқ, кёүм„ұ мӢ¬к·јкІҪмғүмқ„ м–ҳкё°н•ңлӢӨ.

2003л…„ мқҙм „м—җ к°Җмһ…н•ң 2лҢҖ м§Ҳлі‘ нҠ№м•ҪмқҖ лҮҢмЎёмҰқмқ„ ліҙмһҘн•ҳлҠ” л°ҳл©ҙ нҳ„мһ¬ мғқлӘ…ліҙн—ҳм—җм„ңлҠ” лҮҢм¶ңнҳҲмқҙлқјлҠ” мһ‘мқҖ лІ”мң„л°–м—җ ліҙмһҘмқҙ м•Ҳ лҗңлӢӨкі н•ңлӢӨ.

3. 2004л…„ мқҙм „м—җ к°Җмһ…н•ң мғқлӘ…ліҙн—ҳ мҲҳмҲ нҠ№м•Ҫ

м „м—җлҠ” мғқлӘ…ліҙн—ҳ мҲҳмҲ нҠ№м•Ҫмқҙ 1мў…, 2мў…, 3мў… мқҙл ҮкІҢ 3мў… нҠ№м•ҪмңјлЎң кө¬л¶„лҗҳм–ҙмһҲм—ҲлӢӨ. мқҙл ҮкІҢ 3мў…мңјлЎң к°Җмһ…лҗң мҲҳмҲ мқҙ мўӢмқҖ мқҙмң лҠ” л°”лЎң ‘мһ„н”ҢлһҖнҠё’ л•Ңл¬ёмқҙлӢӨ.

2004л…„ мқҙм „м—җ к°Җмһ…н–ҲлҚҳ мҲҳмҲ нҠ№м•Ҫм—җм„ңлҠ” 2мў…м—җм„ң мһ„н”ҢлһҖнҠё, м •нҷ•нһҲ ‘м№ҳмЎ°кіЁ мқҙмӢқмҲҳмҲ ліҙмһҘ’мқ„ н•ҙмӨҖлӢӨ.

4. 2008л…„ мқҙм „м—җ к°Җмһ…н•ң м•” ліҙн—ҳ, м§Ҳлі‘ ліҙн—ҳ

2008л…„ мқҙм „м—җ м•” ліҙн—ҳмқ„ к°Җмһ…н•ң кІҪмҡ°, к°‘мғҒм„ м•”м—җ кұёлҰ°лӢӨ н•ҳлҚ”лқјлҸ„ мІңл§Ңмӣҗм—җм„ң мӮјмІңл§Ңмӣҗ л°ұнҚјм„јнҠёлҘј лӢӨ м§Җкёүн•ҙмӨҖлӢӨкі н•ңлӢӨ.

5. кі м •кёҲлҰ¬нҳ• м—°кёҲліҙн—ҳ, м Җ축ліҙн—ҳ

м ҖкёҲлҰ¬ мӢңлҢҖмқё мҡ”мҰҳкіјлҠ” лӢ¬лҰ¬, 1900л…„лҢҖ нӣ„л°ҳм—җм„ң 2000л…„лҢҖ мҙҲл°ҳм—җ к°Җмһ…н•ң м—°кёҲ ліҙн—ҳмқҳ кІҪмҡ° кі м •кёҲлҰ¬ 7нҚјм„јнҠё нҳ№мқҖ 6.5нҚјм„јнҠё л“ұмңјлЎң кёҲлҰ¬к°Җ ‘кі м •’лҗҳм–ҙ мһҲлӢӨ.

мқҙлҹ° м—°кёҲліҙн—ҳмқҙлӮҳ м Җ축ліҙн—ҳмқ„ к°–кі мһҲлҠ” мӮ¬лһҢл“ӨмқҖ лӘ©лҸҲмқҙ н•„мҡ”н•ң кІҪмҡ°лӮҳ ліҙн—ҳнҡҢмӮ¬м—җм„ң м „нҷ”к°Җ мҷҖ лӢӨлҘё ліҙн—ҳмңјлЎң ліҖкІҪн•ҳлқјкі к¶Ңмң н•ҳлҠ” л“ұмқҳ мқҙмң лЎң н•ҙм§Җн•ҳлҠ” кІҪмҡ°к°Җ мһҲлӢӨ.

н•ҳм§Җл§Ң мқҙлҹ° ліҙн—ҳл“ӨмқҖ ліҙл¬јк°ҷмқҖ ліҙн—ҳмқҙкё° л•Ңл¬ём—җ н•ҙм§Җн•ҳм§Җ м•ҠлҠ” кІғмқҙ мўӢлӢӨкі н•ңлӢӨ.

мҪҳн…җмё м Җмһ‘к¶Ңмһҗ в“’м§ҖмӢқмқҳ м •м„қ (л¬ҙлӢЁ ліөм ң л°Ҹ мһ¬л°°нҸ¬ кёҲм§Җ)/мӮ¬м§„ = KBS ‘л¬ҙм—Үмқҙл“ л¬јм–ҙліҙм„ёмҡ”’ л°©мҶЎ нҷ”л©ҙ мәЎміҗ, м—°н•©лүҙмҠӨ(ліёл¬ёкіј м—°кҙҖм—ҶлҠ” м°ёкі мқҙлҜём§Җ)