лВі мІС лІИ놮нХ† лХМ нХДмЪФнХЬ к∞ДлЛ®нХЬ к≥µмЛЭ

'

'

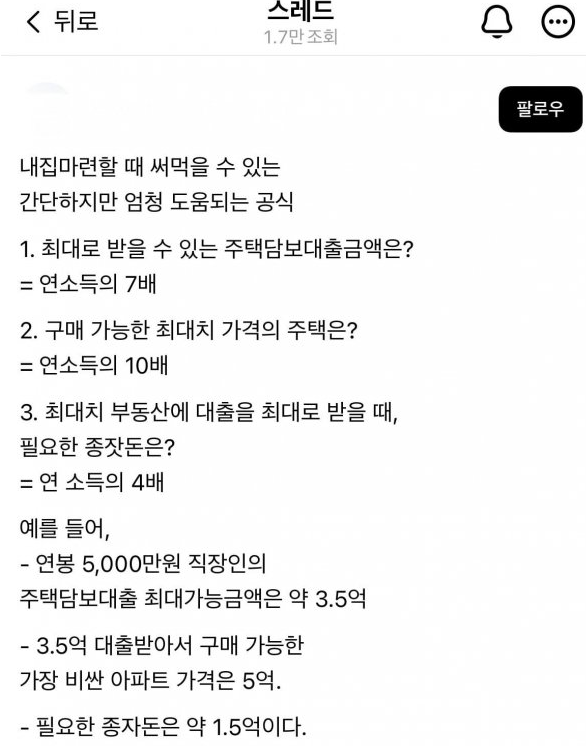

“лВі мІС лІИ놮мЭД мЬДнХЬ нХДмИШ к≥µмЛЭ? м£ЉнГЭ лМАмґЬ к≥ДмВ∞л≤Х м†Хл¶ђ”

мµЬкЈЉ мШ®лЭЉмЭЄмЧРмДЬ нЩФм†Ьк∞А лРШк≥† мЮИлКФ м£ЉнГЭлЛіл≥ілМАмґЬ к≥ДмВ∞л≤ХмЭі лІОмЭА мЭілУ§мЭШ кіАмЛђмЭД л∞Ык≥† мЮИлЛ§. мІСмЭД кµђлІ§нХ† лХМ нХДмЪФнХЬ лМАмґЬ кЄИмХ°к≥Љ л≥ЄмЭЄмЭШ мЮђм†Х мГБнЩ©мЭД к≥†л†§нХі мЦЉлІИлВШ лМАмґЬмЭД л∞ЫмЭД мИШ мЮИлКФмІА, кЈЄл¶ђк≥† нХДмЪФнХЬ мЮРкЄИмЭА мЦЉлІИмЭЄмІА к≥ДмВ∞нХШлКФ к∞ДлЛ®нХЬ к≥µмЛЭмЭі к≥µмЬ†лРШл©∞ м£ЉнГЭ кµђлІ§л•Љ к≥†лѓЉнХШлКФ мВђлЮМлУ§мЧРк≤М нБ∞ лПДмЫАмЭі лРШк≥† мЮИлЛ§.

мЭі к≥µмЛЭмЧР лФ∞л•іл©і, мµЬлМАнХЬ л∞ЫмЭД мИШ мЮИлКФ м£ЉнГЭлЛіл≥ілМАмґЬ кЄИмХ°мЭА мЧ∞мЖМлУЭмЭШ 7л∞∞лЛ§. м¶Й, мЧ∞ліЙмЭі 5,000лІМ мЫРмЭЄ мВђлЮМмЭілЭЉл©і мµЬлМА 3.5мЦµ мЫРкєМмІА лМАмґЬмЭі к∞АлК•нХШлЛ§. кЈЄл¶ђк≥† мЭі к≥µмЛЭмЭА лШР нХШлВШмЭШ кЄ∞м§АмЭД м†ЬмЛЬнХЬлЛ§. кµђлІ§ к∞АлК•нХЬ мµЬлМАмєШ к∞Ак≤©мЭШ м£ЉнГЭмЭА мЧ∞мЖМлУЭмЭШ 10л∞∞л°Ь, к∞ЩмЭА мВђлЮМмЭі лМАмґЬмЭД мµЬлМАл°Ь л∞ЫлКФлЛ§л©і к∞АмЮ• лєДмЛЉ мІСмЭШ к∞Ак≤©мЭА 5мЦµ мЫРмЭі лРЬлЛ§.

нХШмІАлІМ мІСмЭД кµђлІ§нХШкЄ∞ мЬДнХімДЬлКФ лМАмґЬлњРлІМ мХДлЛИлЭЉ л≥ЄмЭЄмЭі лІИ놮нХімХЉ нХ† мЮРкЄИлПД нХДмЪФнХШлЛ§. к≥µмЛЭмЧР лФ∞л•іл©і, лМАмґЬмЭД мµЬлМАнХЬ нЩЬмЪ©нХ† к≤љмЪ∞мЧРлПД мЧ∞мЖМлУЭмЭШ 4л∞∞ м†ХлПД лРШлКФ мЮРкЄИмЭД л≥ДлПДл°Ь м§АлєДнХімХЉ нХЬлЛ§. мЧ∞ліЙ 5,000лІМ мЫР кЄ∞м§АмЬЉл°Ь л≥іл©і, мµЬмЖМ 1.5мЦµ мЫРмЭШ нШДкЄИмЭД л≥імЬ†нХімХЉ нХЬлЛ§лКФ к≥ДмВ∞мЭі лВШмШ®лЛ§.

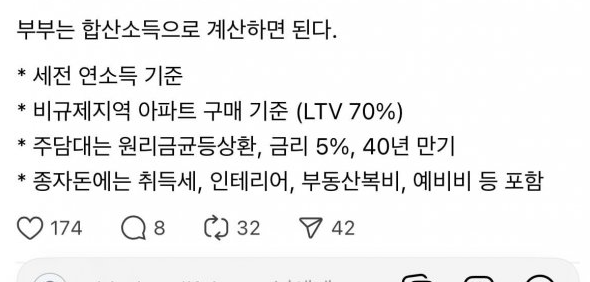

лґАлґАмЭШ к≤љмЪ∞мЧРлКФ нХ©мВ∞ мЖМлУЭмЭД кЄ∞м§АмЬЉл°Ь к≥ДмВ∞нХШл©і лРЬлЛ§. лШРнХЬ, мЭі к≥µмЛЭмЭА мДЄм†Д мЧ∞мЖМлУЭмЭД кЄ∞м§АмЬЉл°Ь нХШл©∞, лєДкЈЬм†ЬмІАмЧ≠ мХДнММнКЄ кµђлІ§ кЄ∞м§А(LTV 70%)мЭД м†БмЪ©нХЬ лВімЪ©мЭілЛ§. м£ЉнГЭлЛіл≥ілМАмґЬмЭА мЫРл¶ђкЄИ кЈ†лУ± мГБнЩШ л∞©мЛЭмЬЉл°Ь 5% кЄИл¶ђ, 40лЕД лІМкЄ∞л•Љ к∞Ам†ХнЦИмЬЉл©∞, мҐЕмЮРлПИмЧРлКФ мЈ®лУЭмДЄ, мЭЄнЕМл¶ђмЦі, лґАлПЩмВ∞ л≥µлєД, мШИлєДлєД лУ±мЭі нПђнХ®лРШмЦімХЉ нХЬлЛ§.

мЭі к≥µмЛЭмЭі к≥µмЬ†лРШмЮР лД§нЛ∞м¶МлУ§ мВђмЭімЧРмДЬлКФ лЛ§мЦСнХЬ мЭШк≤ђмЭі лВШмЩФлЛ§. “мЧ∞ліЙ 5000лІМ мЫРмЭіл©і 5мЦµмІЬл¶ђ мІСмЭД мВі мИШ мЮИлЛ§лКФ к±і лДИлђі лВЩкіАм†БмЭЄ к≥ДмВ∞ мХДлЛИлГР”лКФ л∞ШмЭСк≥Љ “мЮРмВ∞мЭі мЮИмЬЉл©і к≥ДмВ∞мЭі мҐА лЛђлЭЉмІИ нЕРлН∞, лЛ®мИЬ мЖМлУЭ кЄ∞м§АмЭА лђіл¶ђк∞А мЮИлЛ§”лКФ мЭШк≤ђмЭі лІЮмД∞лЛ§. лШР лЛ§л•Є лД§нЛ∞м¶МмЭА “LTV кЈЬм†Ьк∞А мЮИлКФ мІАмЧ≠мЧРмДЬлКФ нХілЛє к≥µмЛЭмЭі м†БмЪ©лРШмІА мХКмЭД мИШ мЮИлЛ§”лКФ м†РмЭД мІАм†БнХШл©∞, к∞Ьл≥Дм†БмЭЄ кЄИмЬµ мГБнЩ©мЭД к≥†л†§нХімХЉ нХЬлЛ§к≥† м°∞мЦЄнЦИлЛ§.

мЭім≤ШлЯЉ лВі мІС лІИ놮мЭД књИкЊЄлКФ мЭілУ§мЧРк≤М лМАмґЬк≥Љ кіА놮лРЬ кЄ∞л≥Єм†БмЭЄ к∞АмЭілУЬлЭЉмЭЄмЭА лІ§мЪ∞ м§СмЪФнХШлЛ§. лЛ§лІМ к∞ЬмЭЄмЭШ мЛ†мЪ©лПД, мІАмЧ≠л≥Д лМАмґЬ кЈЬм†Ь, лМАмґЬ кЄИл¶ђ лУ±мЭШ мЪФмЖМк∞А мґФк∞Ал°Ь к≥†л†§лРШмЦімХЉ нХЬлЛ§лКФ м†РмЭД мЮКмІА лІРмХДмХЉ нХЬлЛ§.